Oprocentowanie to kluczowy element w świecie finansów, który wpływa na nasze codzienne decyzje dotyczące oszczędności i kredytów. W kontekście bankowym oznacza ono wartość wyrażoną w procentach, o jaką zwiększa się suma złożonych w banku depozytów lub zaciągniętych kredytów w określonym czasie. Zrozumienie, czym jest oprocentowanie, a także różnice między oprocentowaniem stałym a zmiennym, jest niezbędne dla każdego, kto chce skutecznie zarządzać swoimi finansami.

W artykule przyjrzymy się, jak oprocentowanie wpływa na nasze oszczędności oraz jakie są jego kluczowe składniki. Omówimy także, jak stopy referencyjne i marża kredytowa kształtują ostateczną wysokość oprocentowania, co pomoże lepiej zrozumieć, jak banki ustalają warunki swoich produktów finansowych.

Kluczowe informacje:- Oprocentowanie to procentowa wartość wzrostu depozytów lub kredytów w banku.

- Może być stałe lub zmienne, w zależności od warunków umowy.

- W przypadku kredytów oprocentowanie składa się z stopy referencyjnej i marży kredytowej.

- Stopa referencyjna jest ustalana przez rynki finansowe, a marża to dodatek banku.

- Rozumienie oprocentowania jest kluczowe dla efektywnego zarządzania finansami osobistymi.

Oprocentowanie – co to jest i jak wpływa na twoje finanse?

Oprocentowanie to kluczowy element w świecie finansów, który ma ogromny wpływ na nasze decyzje dotyczące oszczędności i kredytów. W kontekście bankowym oznacza ono wartość wyrażoną w procentach, o jaką zwiększa się suma depozytów lub zaciągniętych kredytów. Zrozumienie, czym jest oprocentowanie, jest niezbędne dla efektywnego zarządzania własnymi finansami.

Oprocentowanie może być stałe lub zmienne, co oznacza, że jego wysokość może się różnić w zależności od warunków umowy. W przypadku kredytów oprocentowanie składa się z dwóch głównych elementów: stopy referencyjnej i marży kredytowej. Stopa referencyjna jest ustalana przez rynki finansowe, a marża to dodatek, który bank dodaje do tej stopy. Te dwa składniki wpływają na całkowity koszt kredytu i mogą decydować o tym, jak korzystne będą warunki umowy.

Definicja oprocentowania i jego znaczenie w bankowości

Definiując oprocentowanie, możemy powiedzieć, że jest to procentowa wartość, która określa, ile zarobimy na naszych oszczędnościach lub ile zapłacimy za zaciągnięte kredyty. W bankowości oprocentowanie pełni kluczową rolę, wpływając na decyzje zarówno instytucji finansowych, jak i ich klientów. Dla banków jest to sposób na generowanie zysków, a dla klientów – na zrozumienie, ile będą musieli zapłacić za pożyczki lub ile mogą zarobić na oszczędnościach.

Oprocentowanie ma również wpływ na decyzje inwestycyjne. Klienci, którzy rozumieją, jak działa oprocentowanie, są w stanie lepiej ocenić, które produkty finansowe są dla nich korzystne. Wiedza na temat oprocentowania pozwala na świadome podejmowanie decyzji finansowych. Dla przykładu, wybór odpowiedniego konta oszczędnościowego z korzystnym oprocentowaniem może znacząco wpłynąć na nasz budżet.Jak oprocentowanie wpływa na depozyty bankowe?

Oprocentowanie ma bezpośredni wpływ na to, ile zarobimy na naszych depozytach bankowych. Im wyższe oprocentowanie, tym więcej pieniędzy otrzymamy na koniec okresu oszczędzania. Na przykład, jeśli zdeponujemy 10 000 zł na koncie oszczędnościowym z oprocentowaniem 3% rocznie, po roku będziemy mieli 10 300 zł. To pokazuje, jak ważne jest wybieranie kont z jak najwyższym oprocentowaniem.

Warto również zauważyć, że oprocentowanie może się różnić w zależności od typu konta. Na przykład, konta oszczędnościowe często oferują wyższe oprocentowanie niż tradycyjne konta bieżące. Klienci powinni być świadomi, że wybór odpowiedniego typu konta jest kluczowy, aby maksymalizować zyski z oszczędności. Zawsze warto porównywać oferty różnych banków, aby znaleźć najlepsze opcje.

Różnice między oprocentowaniem stałym a zmiennym – co wybrać?

Wybór między oprocentowaniem stałym a zmiennym to jedna z kluczowych decyzji, które podejmujemy przy zaciąganiu kredytów. Oprocentowanie stałe oznacza, że wysokość raty nie zmienia się przez cały okres trwania umowy, co daje poczucie stabilności. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku, co wiąże się z potencjalnymi oszczędnościami, ale także z ryzykiem wyższych kosztów.

Warto dobrze zrozumieć, jakie są różnice między tymi dwoma rodzajami oprocentowania. Oprocentowanie stałe jest korzystne dla osób, które preferują przewidywalność w budżecie. Natomiast oprocentowanie zmienne może być atrakcyjne w przypadku spadku stóp procentowych, co pozwala na obniżenie raty kredytu. Oba typy mają swoje zalety i wady, dlatego warto dokładnie rozważyć, co będzie lepszym rozwiązaniem w danym przypadku.

Oprocentowanie stałe – zalety i wady dla kredytobiorców

Wybierając oprocentowanie stałe, kredytobiorcy zyskują pewność, że ich miesięczne raty nie ulegną zmianie. To idealna opcja dla osób, które cenią sobie stabilność i chcą uniknąć ryzyka wzrostu kosztów kredytu. Przykładowo, jeśli zaciągniemy kredyt hipoteczny na 300 000 zł z oprocentowaniem stałym wynoszącym 4% na 30 lat, nasza rata będzie stała przez cały okres spłaty.

Jednak oprocentowanie stałe ma również swoje wady. W przypadku wzrostu stóp procentowych na rynku, kredytobiorcy z oprocentowaniem stałym mogą nie skorzystać z niższych rat, które mogłyby być dostępne przy oprocentowaniu zmiennym. W dłuższym okresie może to prowadzić do wyższych kosztów, jeśli stopy procentowe spadną.

Oprocentowanie zmienne – kiedy warto się na nie zdecydować?

Oprocentowanie zmienne może być korzystne w sytuacjach, gdy przewiduje się spadek stóp procentowych. W takim przypadku kredytobiorcy mogą zaoszczędzić na ratach, które będą niższe w miarę obniżania się stóp. Na przykład, jeśli kredytobiorca zaciągnie kredyt na 200 000 zł z oprocentowaniem zmiennym wynoszącym 3%, a stopy spadną do 2%, jego rata również się obniży, co przyniesie oszczędności.

Jednak oprocentowanie zmienne wiąże się z ryzykiem. W przypadku wzrostu stóp procentowych, rata kredytu może znacznie wzrosnąć, co wpłynie na miesięczny budżet. Kredytobiorcy powinni być świadomi, że zmienne oprocentowanie może prowadzić do nieprzewidywalnych wydatków w przyszłości.

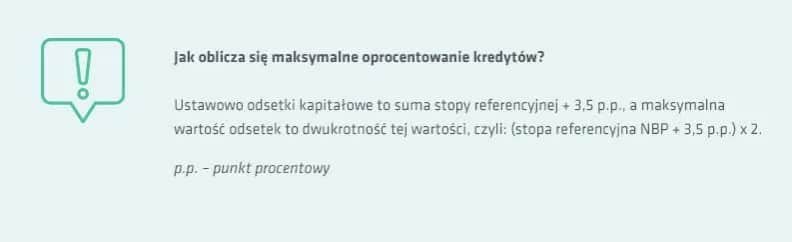

Czytaj więcej: Jakie jest maksymalne oprocentowanie pożyczki? Poznaj kluczowe informacje

Kluczowe składniki oprocentowania – zrozumienie stóp procentowych

Zrozumienie składników oprocentowania jest kluczowe dla każdego, kto chce świadomie zarządzać swoimi finansami. Oprocentowanie nie jest jedynie prostą wartością procentową, ale składa się z różnych elementów, które wpływają na jego wysokość. Ważne jest, aby wiedzieć, jakie czynniki mają największy wpływ na stopy procentowe i jak mogą one zmieniać się w czasie.

Wiedza na temat tych składników pozwala lepiej ocenić, jakie oferty bankowe są korzystne. Oprocentowanie wpływa na nasze decyzje dotyczące oszczędności i kredytów, dlatego warto zrozumieć, co się za tym kryje. W następnych częściach przyjrzymy się dokładniej elementom, które wpływają na wysokość oprocentowania oraz ich znaczeniu w kontekście kredytów bankowych.

Jakie elementy wpływają na wysokość oprocentowania?

Na wysokość oprocentowania wpływa wiele czynników, w tym sytuacja gospodarcza, inflacja oraz polityka monetarna prowadzona przez bank centralny. Ekonomiczne warunki mają kluczowe znaczenie dla ustalania stóp procentowych. Na przykład, w okresach wysokiej inflacji banki centralne mogą podnosić stopy procentowe, aby kontrolować wzrost cen, co wpływa na koszty kredytów.Innym istotnym czynnikiem jest marża kredytowa, która jest dodatkiem do stopy referencyjnej ustalanej przez banki. Marża kredytowa zależy od ryzyka związanego z danym kredytem oraz od polityki banku. Warto również zwrócić uwagę na to, że stopy procentowe mogą się różnić w zależności od rodzaju kredytu, co oznacza, że klienci powinni dokładnie analizować oferty przed podjęciem decyzji.

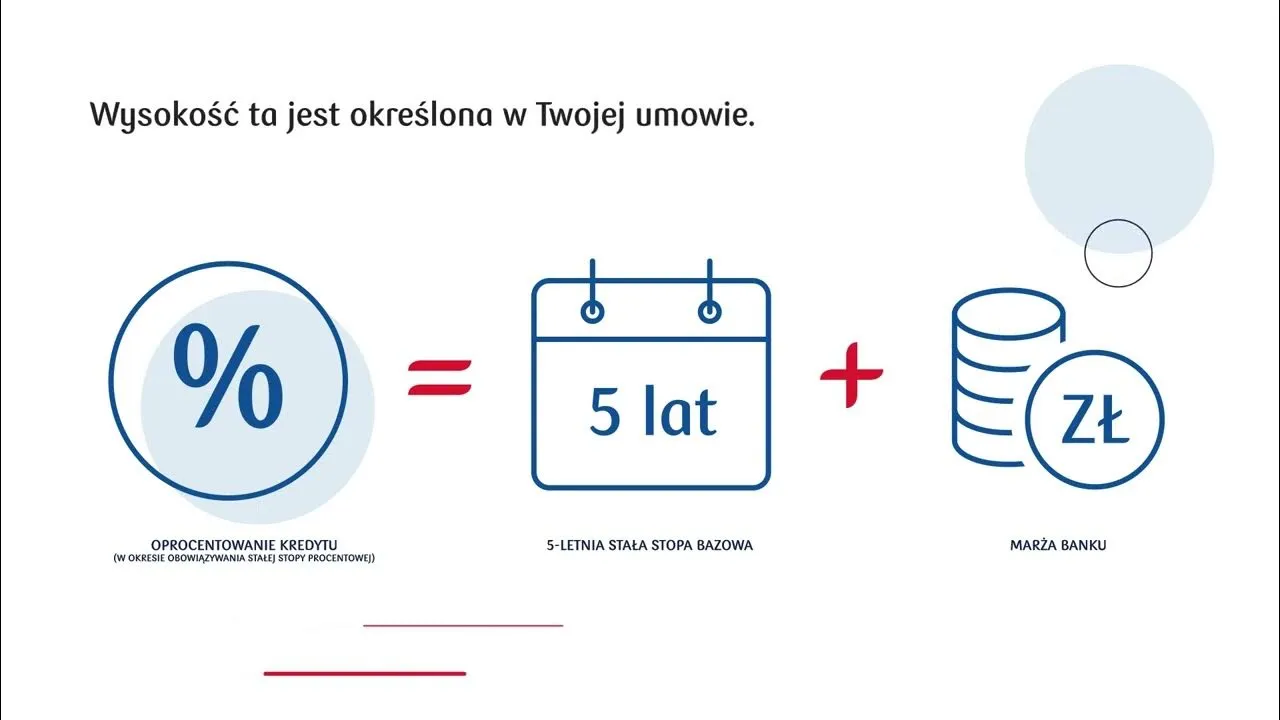

Rola stopy referencyjnej i marży kredytowej w oprocentowaniu

Stopa referencyjna jest centralnym elementem, który wpływa na wysokość oprocentowania. Ustalana jest przez banki centralne i odzwierciedla ogólną sytuację na rynku finansowym. W Polsce, na przykład, główną stopą referencyjną jest stopa NBP, która wpływa na wszystkie inne stopy procentowe w kraju. Zmiany tej stopy mają bezpośredni wpływ na wysokość rat kredytów i oprocentowanie depozytów.

Marża kredytowa to dodatkowy koszt, który bank dodaje do stopy referencyjnej. Marża może się różnić w zależności od banku oraz rodzaju kredytu. Na przykład, kredyty hipoteczne mogą mieć niższą marżę niż kredyty gotówkowe, co czyni je bardziej atrakcyjnymi dla kredytobiorców. Zrozumienie tych dwóch elementów pozwala na lepsze porównanie ofert i wybranie najkorzystniejszej opcji.

| Rodzaj oprocentowania | Stabilność | Potencjalne oszczędności |

| Oprocentowanie stałe | Wysoka | Brak |

| Oprocentowanie zmienne | Niska | Tak, w przypadku spadku stóp |

Wybór między oprocentowaniem stałym a zmiennym – kluczowe czynniki

Decyzja o wyborze między oprocentowaniem stałym a zmiennym ma istotny wpływ na przyszłe koszty kredytu oraz stabilność finansową kredytobiorcy. Oprocentowanie stałe zapewnia pewność co do wysokości rat przez cały okres kredytowania, co jest korzystne dla osób, które preferują przewidywalność. Z drugiej strony, oprocentowanie zmienne może prowadzić do oszczędności w przypadku spadku stóp procentowych, ale wiąże się z ryzykiem wzrostu rat w przyszłości.

Kluczowymi składnikami wpływającymi na wysokość oprocentowania są stopa referencyjna oraz marża kredytowa. Zrozumienie tych elementów pozwala na lepsze porównanie ofert bankowych i podjęcie świadomej decyzji. W artykule podkreślono, że analiza zarówno stabilności, jak i potencjalnych oszczędności jest niezbędna do wyboru najkorzystniejszej opcji finansowej, co może znacząco wpłynąć na przyszłe wydatki kredytobiorcy.