Wybór odpowiedniego oprocentowania kredytu to kluczowa decyzja, która może znacząco wpłynąć na Twoje finanse. Oprocentowanie stałe zapewnia stabilność i przewidywalność, co jest istotne dla osób, które cenią sobie bezpieczeństwo w budżecie domowym. Z drugiej strony, oprocentowanie zmienne może oferować niższe raty, ale niesie ze sobą ryzyko wzrostu kosztów w przypadku podwyżek stóp procentowych. Decyzja o wyborze między tymi dwoma opcjami powinna być dokładnie przemyślana, z uwzględnieniem aktualnych trendów na rynku oraz własnej sytuacji finansowej. W obecnych czasach, gdy stopy procentowe rosną, oprocentowanie stałe może okazać się bardziej korzystne dla wielu kredytobiorców. Kluczowe informacje:

- Oprocentowanie stałe gwarantuje stałą wysokość raty przez określony czas.

- Oprocentowanie zmienne może prowadzić do niższych rat, ale wiąże się z ryzykiem ich wzrostu.

- Wybór oprocentowania zależy od indywidualnej sytuacji finansowej kredytobiorcy.

- Obecne trendy w stopach procentowych mogą wpływać na opłacalność wyboru oprocentowania stałego.

- Stabilność dochodów jest kluczowym czynnikiem przy podejmowaniu decyzji o wyborze oprocentowania.

Wybór oprocentowania: stałe czy zmienne, co lepsze dla Ciebie?

Wybór między oprocentowaniem stałym a zmiennym jest kluczowym krokiem dla każdego kredytobiorcy. To decyzja, która może znacząco wpłynąć na Twoje finanse przez wiele lat. Oprocentowanie stałe zapewnia przewidywalność, co jest bardzo istotne w planowaniu budżetu domowego. Z kolei oprocentowanie zmienne może oferować niższe raty, ale wiąże się z ryzykiem ich wzrostu w przypadku zmian stóp procentowych.

Warto rozważyć, jakie są Twoje potrzeby i możliwości finansowe. Jeśli preferujesz stabilność, oprocentowanie stałe może być lepszym wyborem. Natomiast jeśli jesteś gotów podjąć ryzyko, oprocentowanie zmienne może przynieść korzyści w postaci niższych rat. Przy podejmowaniu decyzji, kluczowe jest zrozumienie, jak każdy z tych typów oprocentowania wpływa na całkowity koszt kredytu.

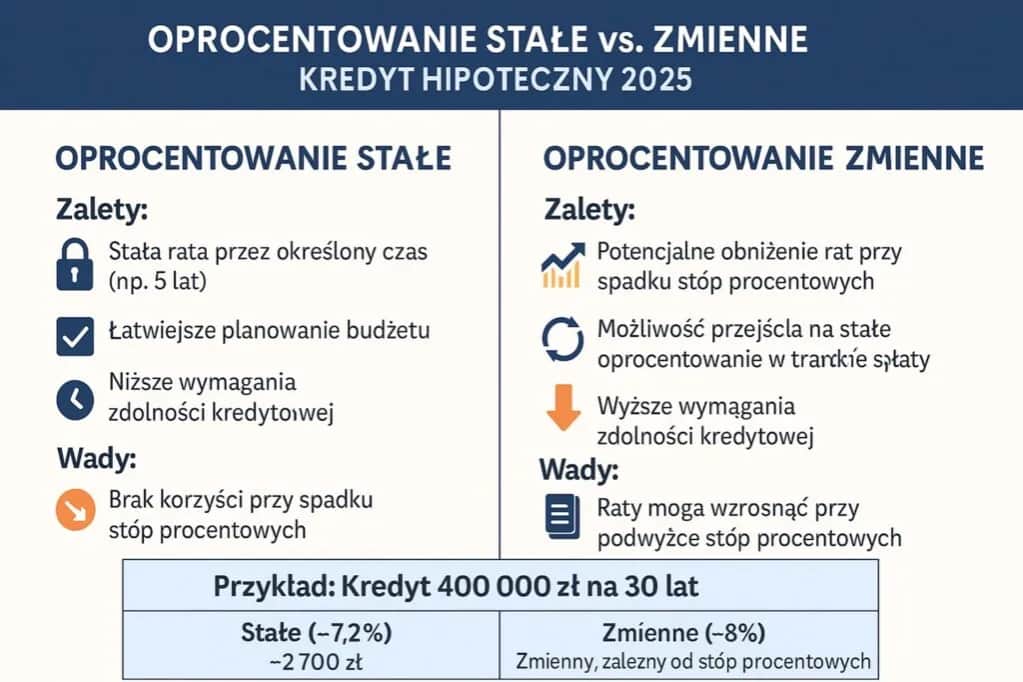

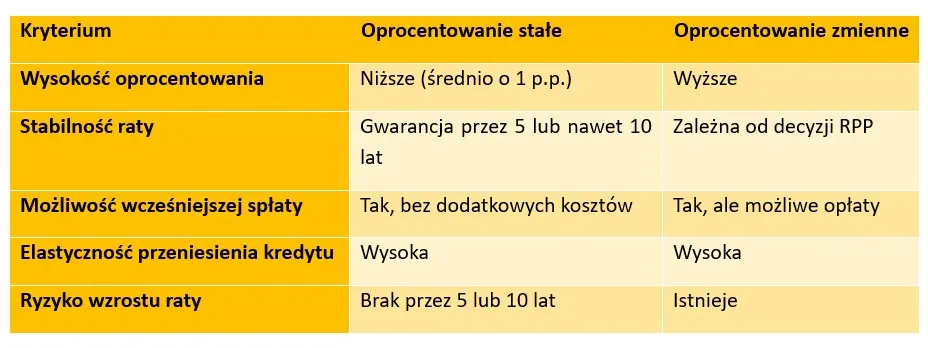

Oprocentowanie stałe: stabilność i bezpieczeństwo finansowe

Oprocentowanie stałe to opcja, która gwarantuje, że wysokość raty kredytowej pozostanie niezmienna przez określony czas. To rozwiązanie zapewnia spokój i pewność, co jest szczególnie ważne dla osób z ograniczoną elastycznością finansową. Dzięki stałym ratom można łatwiej planować wydatki, co wpływa na komfort życia.

Dzięki stałemu oprocentowaniu nie musisz martwić się o ewentualne wzrosty stóp procentowych, które mogą wpłynąć na wysokość raty. W obecnej sytuacji rynkowej, gdzie stopy procentowe rosną, oprocentowanie stałe może być bardziej opłacalne dla wielu kredytobiorców. Daje to również możliwość długoterminowego planowania finansowego, co jest kluczowe w zarządzaniu budżetem domowym.

Oprocentowanie zmienne: potencjalne oszczędności i ryzyko

Oprocentowanie zmienne może przyciągać niższymi ratami, co jest jego główną zaletą. W przypadku tego typu oprocentowania, wysokość raty jest uzależniona od aktualnych stóp procentowych, co oznacza, że może się zmieniać w czasie. To może prowadzić do oszczędności, ale także do nieprzewidywalnych wzrostów kosztów.

Warto pamiętać, że choć oprocentowanie zmienne może być korzystne w krótkim okresie, to wiąże się z ryzykiem. W przypadku podwyżek stóp procentowych, raty mogą znacząco wzrosnąć, co może obciążyć budżet domowy. Dlatego przed podjęciem decyzji o wyborze oprocentowania zmiennego, należy dokładnie przeanalizować swoją sytuację finansową oraz przewidywania dotyczące rynku.

- Oprocentowanie zmienne może prowadzić do niższych rat w krótkim okresie.

- Wzrost stóp procentowych może skutkować wyższymi ratami w przyszłości.

- Warto monitorować rynek i przewidywania dotyczące stóp procentowych.

| Scenariusz | Oprocentowanie stałe | Oprocentowanie zmienne |

| Rok 1 | 500 zł | 480 zł |

| Rok 2 | 500 zł | 520 zł |

| Rok 3 | 500 zł | 550 zł |

Analiza kosztów: jak oprocentowanie wpływa na raty kredytu?

Decyzja o tym, jakie oprocentowanie wybrać, ma ogromny wpływ na wysokość miesięcznych rat kredytu. Warto zrozumieć, jak różne typy oprocentowania wpływają na całkowity koszt kredytu. Oprocentowanie stałe zapewnia przewidywalność, podczas gdy oprocentowanie zmienne może prowadzić do oszczędności, ale również do nieprzewidywalnych wzrostów rat.

Analizując koszty, należy wziąć pod uwagę zarówno obecne stawki, jak i przyszłe zmiany. Warto również zrozumieć, jak różne kwoty kredytu i długości okresu spłaty wpływają na wysokość rat. Oto kilka przykładów, które ilustrują, jak różne opcje oprocentowania mogą kształtować Twoje wydatki.

Przykłady miesięcznych rat przy oprocentowaniu stałym

Przy oprocentowaniu stałym, wysokość raty jest ustalana na początku okresu kredytowania i pozostaje niezmienna przez cały czas trwania umowy. Na przykład, przy kredycie hipotecznym w wysokości 300 000 zł na 30 lat z oprocentowaniem 4%, miesięczna rata wyniesie około 1 432 zł. To daje pewność, że przez cały okres spłaty będziesz płacić tę samą kwotę.

Przykład 2: Kredyt w wysokości 200 000 zł, przy oprocentowaniu 3,5% na 20 lat, generuje ratę w wysokości około 1 161 zł. Takie stałe raty ułatwiają planowanie budżetu domowego, ponieważ wiesz, ile musisz przeznaczyć na spłatę kredytu każdego miesiąca.

| Kwota kredytu | Oprocentowanie | Okres spłaty | Miesięczna rata |

| 300 000 zł | 4% | 30 lat | 1 432 zł |

| 200 000 zł | 3,5% | 20 lat | 1 161 zł |

Przykłady miesięcznych rat przy oprocentowaniu zmiennym

Oprocentowanie zmienne może być korzystne na początku, ale wiąże się z ryzykiem wzrostu rat. Na przykład, przy kredycie hipotecznym w wysokości 300 000 zł z oprocentowaniem 3% na 30 lat, pierwsze raty mogą wynosić około 1 264 zł. Jednak w przypadku wzrostu stóp procentowych, raty mogą wzrosnąć.

W przypadku tego samego kredytu, ale przy wzroście oprocentowania do 4%, miesięczna rata może wzrosnąć do 1 432 zł. To pokazuje, jak zmiany w stawkach procentowych mogą wpływać na Twoje wydatki. Dlatego warto monitorować rynek i być świadomym ewentualnych zmian.

| Kwota kredytu | Oprocentowanie początkowe | Okres spłaty | Pierwsza rata | Rata po wzroście |

| 300 000 zł | 3% | 30 lat | 1 264 zł | 1 432 zł (przy 4%) |

| 200 000 zł | 2,5% | 20 lat | 1 059 zł | 1 161 zł (przy 3,5%) |

Czytaj więcej: Jak obliczyć oprocentowanie roczne i zwiększyć swoje zyski

Czynniki wpływające na wybór oprocentowania: co warto rozważyć?

Wybór między oprocentowaniem stałym a zmiennym nie jest prostą decyzją. Istnieje wiele czynników, które warto wziąć pod uwagę, aby podjąć najlepszą decyzję dla swojej sytuacji finansowej. Oprocentowanie kredytu może znacząco wpłynąć na całkowity koszt kredytu, dlatego ważne jest, aby dokładnie zrozumieć, jakie czynniki mogą wpłynąć na Twoją decyzję.

Warto rozważyć zarówno aktualne, jak i przewidywane stopy procentowe, które mogą zmieniać się w czasie. Również Twoja osobista sytuacja finansowa, w tym stabilność dochodów, odgrywa kluczową rolę w wyborze odpowiedniego oprocentowania. Przyjrzyjmy się bliżej, jakie aspekty mogą mieć wpływ na Twoją decyzję.

Trendy stóp procentowych: jak mogą wpłynąć na decyzję?

Obecne i przewidywane trendy w stopach procentowych mają ogromne znaczenie dla wyboru między oprocentowaniem stałym a zmiennym. Jeśli stopy procentowe są na niskim poziomie, oprocentowanie zmienne może być korzystne, ponieważ możesz zaoszczędzić na niższych ratach. Jednakże, jeśli prognozy wskazują na ich wzrost, oprocentowanie stałe może być lepszym rozwiązaniem, które ochroni Cię przed późniejszymi podwyżkami.

Na przykład, jeśli obecnie stopy procentowe wynoszą 2% i przewiduje się ich wzrost do 4% w ciągu najbliższych kilku lat, wybór oprocentowania stałego na poziomie 3% może okazać się korzystny. Warto śledzić analizy ekonomiczne oraz raporty instytucji finansowych, aby być na bieżąco z rynkowymi prognozami.

Stabilność finansowa: jak ocenić własne możliwości?

Przy wyborze odpowiedniego oprocentowania, kluczowe jest zrozumienie swojej sytuacji finansowej. Należy ocenić, czy Twoje dochody są stabilne, a także jakie są Twoje wydatki. Jeśli masz stałe źródło dochodu, możesz być bardziej skłonny do wyboru oprocentowania zmiennego, które może przynieść oszczędności w krótkim okresie. Jednak w przypadku niestabilności finansowej, lepszym wyborem może być oprocentowanie stałe, które zapewni przewidywalność.

Warto również zastanowić się nad swoimi wydatkami i zobowiązaniami. Jeśli masz inne kredyty lub wydatki, które mogą wpłynąć na Twoją zdolność do spłaty, to może warto postawić na stabilność. Oto kilka pytań, które warto sobie zadać:

- Jakie są moje miesięczne dochody i wydatki?

- Czy przewiduję zmiany w sytuacji finansowej w najbliższej przyszłości?

- Jakie inne zobowiązania finansowe mam obecnie?

Wybór oprocentowania: kluczowe czynniki dla kredytobiorców

Decyzja o tym, jakie oprocentowanie wybrać, jest kluczowa dla każdego kredytobiorcy i wymaga rozważenia wielu czynników. W artykule podkreślono znaczenie trendów stóp procentowych, które mogą wpływać na opłacalność wyboru między oprocentowaniem stałym a zmiennym. Na przykład, w przypadku przewidywanego wzrostu stóp procentowych, oprocentowanie stałe może okazać się bardziej korzystne, chroniąc kredytobiorcę przed nieprzewidywalnymi wzrostami rat.

Również stabilność finansowa jest kluczowym czynnikiem, który należy wziąć pod uwagę. Osoby z niestabilnymi dochodami powinny rozważyć wybór oprocentowania stałego, które zapewni przewidywalność i bezpieczeństwo w budżecie domowym. W artykule zwrócono uwagę na konkretne pytania, które mogą pomóc ocenić własne możliwości finansowe, co jest niezbędne do podjęcia świadomej decyzji o wyborze odpowiedniego oprocentowania kredytu.