Oprocentowanie kredytów hipotecznych jest kluczowym czynnikiem, który wpływa na wysokość rat, jakie muszą płacić kredytobiorcy. W ostatnich miesiącach, w związku z decyzjami Rady Polityki Pieniężnej (RPP) oraz zmianami na rynku finansowym, pojawiły się obawy dotyczące możliwego wzrostu tych stóp. Wzrost oprocentowania może znacząco wpłynąć na budżety rodzinne, co sprawia, że warto zrozumieć, jakie są przyczyny tych zmian oraz ich konsekwencje.

W artykule omówimy, jak decyzje RPP oraz zmiany na rynku finansowym wpływają na oprocentowanie kredytów. Przedstawimy także konkretne przykłady, które ilustrują, jak zmiany te mogą wpłynąć na wysokość rat kredytowych oraz co mogą zrobić kredytobiorcy, aby lepiej zarządzać swoimi finansami w obliczu rosnących kosztów.

Kluczowe informacje:- Oprocentowanie kredytów hipotecznych zależy od stóp procentowych ustalanych przez RPP oraz marży banków.

- Wzrost stóp procentowych prowadzi do wyższych rat kredytów, co może obciążyć budżet domowy.

- Dla kredytu w wysokości 300 tysięcy złotych rata wzrosła o około 850 złotych.

- Dla kredytu w wysokości 500 tysięcy złotych rata wzrosła o ponad 1400 złotych.

- Banki zmieniają oprocentowanie kredytów hipotecznych w cyklach trzymiesięcznych, co oznacza opóźnienie w reakcji na decyzje RPP.

Jak decyzje RPP wpływają na oprocentowanie kredytów hipotecznych?

Decyzje Rady Polityki Pieniężnej (RPP) mają kluczowe znaczenie dla oprocentowania kredytów hipotecznych. RPP ustala stopy procentowe, które wpływają na koszty pożyczek oferowanych przez banki. Kiedy RPP decyduje się na podwyżkę stóp, banki często podnoszą oprocentowanie swoich kredytów, co prowadzi do wyższych rat dla kredytobiorców. Warto zauważyć, że zmiany w oprocentowaniu nie są natychmiastowe, ponieważ banki aktualizują swoje oferty w cyklach trzymiesięcznych.

W ostatnich latach, w odpowiedzi na zmieniające się warunki gospodarcze, RPP wielokrotnie zmieniała stopy procentowe. Te decyzje mają bezpośredni wpływ na koszty kredytów oraz na decyzje finansowe gospodarstw domowych. Wzrost stóp procentowych oznacza, że kredytobiorcy muszą przygotować się na wyższe raty, co może wpłynąć na ich budżety. Dlatego tak ważne jest, aby śledzić te zmiany i rozumieć ich konsekwencje.

Czynniki kształtujące stopy procentowe w Polsce

Na stopy procentowe w Polsce wpływa wiele czynników, w tym inflacja, wzrost gospodarczy oraz polityka monetarna. Wysoka inflacja skłania RPP do podnoszenia stóp, aby ograniczyć wzrost cen. Z kolei stabilny wzrost gospodarczy może prowadzić do obniżenia stóp procentowych, aby pobudzić inwestycje. Polityka monetarna, czyli działania podejmowane przez RPP, także odgrywa kluczową rolę w kształtowaniu oprocentowania kredytów. Warto zrozumieć, jak te czynniki wpływają na oprocentowanie kredytów hipotecznych.Ostatnie zmiany stóp procentowych i ich skutki dla kredytów

Ostatnie zmiany stóp procentowych w Polsce miały znaczący wpływ na oprocentowanie kredytów. W wyniku kilkukrotnych podwyżek stóp, banki zaczęły dostosowywać swoje oferty, co skutkowało wzrostem rat kredytów. Na przykład, kredyt w wysokości 300 tysięcy złotych może teraz kosztować kredytobiorcę o około 850 złotych więcej miesięcznie. Dla kredytu w wysokości 500 tysięcy złotych, wzrost ten może wynosić ponad 1400 złotych. Te zmiany są istotne, ponieważ wpływają na codzienne wydatki rodzin i ich zdolność do spłaty kredytów.Jak wzrost oprocentowania kredytów wpłynie na wysokość rat?

Wzrost oprocentowania kredytów ma bezpośredni wpływ na wysokość rat, które muszą płacić kredytobiorcy. Kiedy stopy procentowe rosną, banki przystosowują swoje oferty, co skutkuje wyższymi miesięcznymi zobowiązaniami. Na przykład, jeśli oprocentowanie kredytu hipotecznego wzrośnie o 1%, rata może wzrosnąć nawet o kilkaset złotych miesięcznie. To oznacza, że dla wielu osób może to być znaczne obciążenie finansowe.

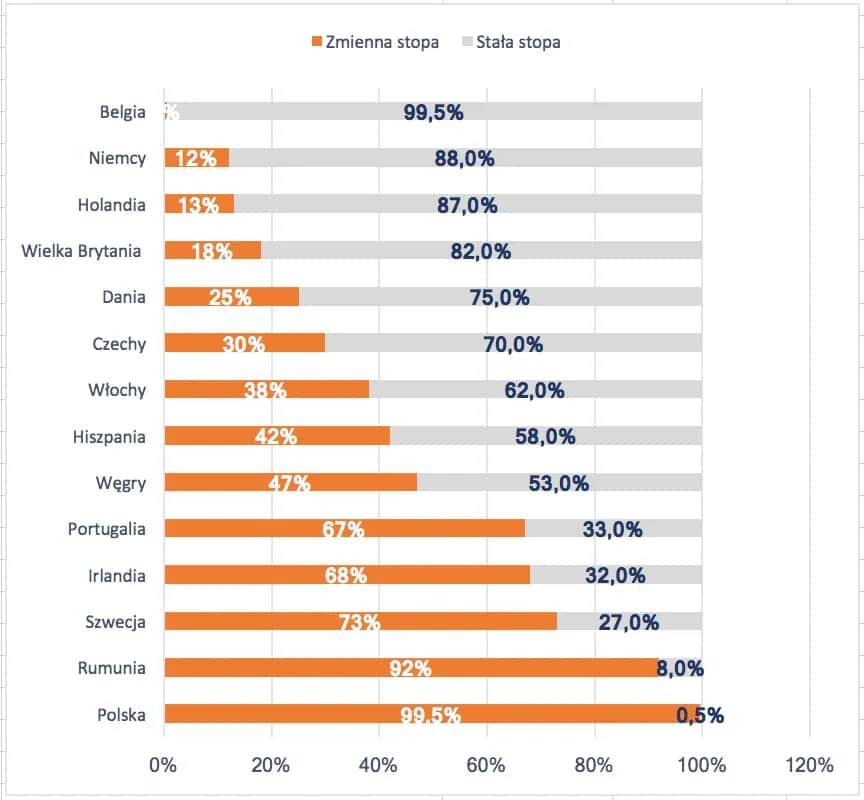

Warto zauważyć, że zmiany w oprocentowaniu wpływają na różne rodzaje kredytów w różny sposób. Kredyty o stałym oprocentowaniu mogą nie zmieniać się od razu, ale te o zmiennym oprocentowaniu są bardziej wrażliwe na decyzje RPP. To właśnie w takich przypadkach kredytobiorcy mogą odczuć skutki wzrostu stóp procentowych najszybciej. Dlatego tak istotne jest monitorowanie zmian oprocentowania kredytów oraz ich potencjalnych skutków.

Przykłady obliczeń rat kredytowych przy różnych oprocentowaniach

Obliczenia rat kredytowych mogą być złożone, ale przedstawimy kilka przykładów, które pomogą zrozumieć, jak zmiany oprocentowania wpływają na wysokość rat. W poniższej tabeli znajdują się przykłady kredytów o różnych kwotach i oprocentowaniach oraz ich miesięczne raty.

| Kwota kredytu | Oprocentowanie | Miesięczna rata |

| 300 000 zł | 4% | 1 500 zł |

| 300 000 zł | 5% | 1 650 zł |

| 500 000 zł | 4% | 2 500 zł |

| 500 000 zł | 5% | 2 800 zł |

Jak zmiany oprocentowania wpływają na budżet domowy?

Wzrost oprocentowania kredytów hipotecznych ma istotny wpływ na budżet domowy. Wyższe raty oznaczają, że mniej pieniędzy zostaje na inne wydatki, takie jak żywność, edukacja czy oszczędności. Rodziny mogą być zmuszone do rezygnacji z niektórych wydatków lub szukania dodatkowych źródeł dochodu. Dlatego ważne jest, aby kredytobiorcy byli świadomi, jak zmiany w stopach procentowych w Polsce mogą wpłynąć na ich codzienne życie.

Czytaj więcej: Czy pożyczka z ZFŚS musi być oprocentowana? Oto ważne informacje

Co mogą zrobić kredytobiorcy w obliczu rosnących rat?

W obliczu rosnących rat kredytowych, kredytobiorcy muszą podjąć konkretne kroki, aby zarządzać swoimi finansami. Wzrost oprocentowania kredytów może znacząco obciążyć domowy budżet, dlatego warto rozważyć różne strategie, które pomogą złagodzić ten wpływ. Przede wszystkim, kluczowe jest monitorowanie swoich finansów oraz planowanie wydatków. Dzięki temu można zidentyfikować obszary, w których można zaoszczędzić, aby pokryć wyższe raty.

Warto także rozważyć rozmowę z doradcą finansowym, który pomoże w opracowaniu planu spłaty kredytu. Istnieją różne opcje, które mogą pomóc w obniżeniu kosztów kredytu, a profesjonalna pomoc może być nieoceniona. Zmiany oprocentowania kredytów nie muszą być jedynie źródłem stresu; mogą stać się także okazją do przemyślenia i zoptymalizowania swoich finansów.

Strategie na zarządzanie kredytami w trudnych czasach

Aby skutecznie zarządzać kredytami w trudnych czasach, warto wdrożyć kilka sprawdzonych strategii. Po pierwsze, regularne przeglądanie swojego budżetu domowego może pomóc w dostosowaniu wydatków do nowych realiów. Po drugie, warto rozważyć konsolidację kredytów, co może uprościć spłatę i często obniżyć miesięczne raty. Dobrą praktyką jest również ustalenie funduszu awaryjnego, który pomoże w pokryciu niespodziewanych wydatków.

- Przeglądaj swój budżet co miesiąc, aby dostosować wydatki.

- Rozważ konsolidację kredytów, aby uprościć spłatę.

- Utwórz fundusz awaryjny na nieprzewidziane wydatki.

Refinansowanie kredytu jako sposób na obniżenie rat

Refinansowanie kredytu to jedna z opcji, która może pomóc w obniżeniu miesięcznych rat. Dzięki refinansowaniu, kredytobiorcy mogą skorzystać z niższych stóp procentowych lub zmienić warunki kredytu, co może prowadzić do znacznych oszczędności. Na przykład, jeśli obecne oprocentowanie jest znacznie wyższe niż to dostępne na rynku, refinansowanie może przynieść korzyści finansowe. Ważne jest jednak, aby dokładnie przeanalizować wszystkie koszty związane z refinansowaniem, aby upewnić się, że jest to opłacalna decyzja.

Jak kredytobiorcy mogą zarządzać rosnącymi ratami kredytów?

W obliczu rosnących rat kredytów hipotecznych, kredytobiorcy mają do dyspozycji różne strategie, które mogą pomóc w zarządzaniu finansami. Monitorowanie budżetu domowego oraz dostosowywanie wydatków to kluczowe kroki, które pozwalają na lepsze przygotowanie się na wyższe zobowiązania. Dodatkowo, konsolidacja kredytów oraz stworzenie funduszu awaryjnego to praktyki, które mogą znacząco ułatwić spłatę w trudnych czasach.

Refinansowanie kredytu jest kolejną opcją, która może przynieść korzyści finansowe. Kredytobiorcy mogą skorzystać z niższych stóp procentowych, co prowadzi do obniżenia miesięcznych rat. Przykłady pokazują, że zmiany oprocentowania kredytów mogą być okazją do przemyślenia i zoptymalizowania swoich finansów, co jest niezwykle istotne w kontekście aktualnych trendów na rynku. Właściwe zarządzanie kredytami wymaga elastyczności i proaktywnego podejścia, co może przyczynić się do uniknięcia finansowych trudności.