Wiele banków oferuje różnorodne lokaty, które różnią się oprocentowaniem, czasem trwania oraz wymaganiami dla nowych klientów. Dzięki tej analizie dowiesz się, które lokaty mogą przynieść najwięcej korzyści i jakich zasad należy przestrzegać, aby maksymalizować swoje zyski.

Kluczowe informacje:- Najwyższe oprocentowanie lokat wynosi 8,00% w skali roku.

- Lokaty krótkoterminowe (3 miesiące) są dostępne z oprocentowaniem od 4,25% do 6,35%.

- Wiele banków wymaga spełnienia określonych warunków, takich jak minimalna liczba transakcji czy założenie konta osobistego.

- Warto porównać oferty różnych banków, aby znaleźć najkorzystniejsze warunki.

- Nowi klienci mogą liczyć na specjalne promocje i wyższe oprocentowanie pierwszej lokaty.

Jak wybrać najlepszą lokatę, aby maksymalizować zyski?

Wybór odpowiedniej lokaty bankowej jest kluczowy, jeśli chcesz maksymalizować swoje oszczędności. W obecnych czasach, gdy oprocentowanie lokat może się znacznie różnić, warto dokładnie przeanalizować dostępne oferty. Dobry wybór lokaty pozwoli Ci nie tylko na bezpieczne przechowywanie pieniędzy, ale także na ich pomnażanie.Warto zwrócić uwagę na kilka istotnych aspektów, które mogą wpłynąć na wysokość zysków. Oprocentowanie lokat jest jednym z najważniejszych czynników, ale nie jedynym. Również warunki, jakie banki stawiają przed klientami, mogą znacząco wpłynąć na dostępność i atrakcyjność oferty.

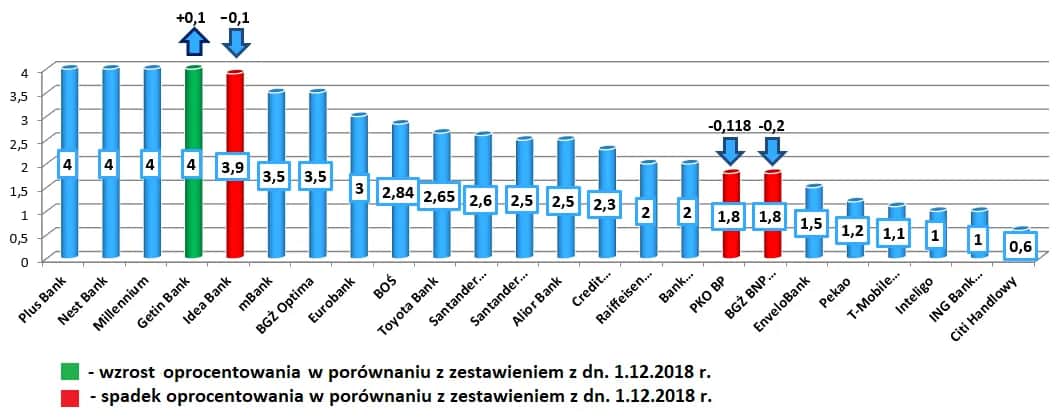

Porównanie oprocentowania lokat w popularnych bankach

W Polsce wiele banków oferuje różne lokaty, które różnią się oprocentowaniem oraz warunkami. Na przykład, Credit Agricole proponuje Lokatę Powitalną z oprocentowaniem 8,00% w skali roku, ale dostępna jest tylko dla nowych klientów. Z kolei mBank oferuje Lokatę z funduszem obligacyjnym z oprocentowaniem 8% na 12 miesięcy, co czyni ją jedną z najlepszych opcji na rynku.

Warto również zwrócić uwagę na oferty krótkoterminowe. Santander Bank Polska ma Lokatę wiosenną z oprocentowaniem 4,5% na 3 miesiące, a Millennium Bank oferuje Lokatę Mobilną z oprocentowaniem 4,75% na ten sam okres. Poniższa tabela przedstawia porównanie oprocentowania lokat w różnych bankach:

| Bank | Nazwa lokaty | Oprocentowanie | Okres |

| Credit Agricole | Lokata Powitalna | 8,00% | 12 miesięcy |

| mBank | Lokata z funduszem obligacyjnym | 8,00% | 12 miesięcy |

| Santander Bank Polska | Lokata wiosenna | 4,5% | 3 miesiące |

| Millennium Bank | Lokata Mobilna | 4,75% | 3 miesiące |

Jakie warunki należy spełnić, aby uzyskać najlepsze oferty?

Aby skorzystać z najlepszych lokat, klienci muszą spełnić pewne warunki. Wiele banków, takich jak Inbank, oferuje Lokatę na Start, która jest dostępna tylko dla nowych klientów, przy minimalnym depozycie do 50 000 zł. Z kolei Pekao wymaga założenia konta osobistego oraz spełnienia określonych kryteriów, aby uzyskać dostęp do wyższego oprocentowania.

Inne banki mogą wymagać od klientów wykonania określonej liczby transakcji bezgotówkowych lub korzystania z aplikacji mobilnej. Na przykład, aby uzyskać Lokatę Powitalną w Credit Agricole, klienci muszą zalogować się do aplikacji co miesiąc oraz wykonać co najmniej 5 transakcji bezgotówkowych. Dlatego przed podjęciem decyzji o lokacie, warto dokładnie zapoznać się z wymaganiami stawianymi przez banki.

Lokaty krótkoterminowe vs. długoterminowe - co wybrać?

Decyzja o wyborze między lokatami krótkoterminowymi a długoterminowymi jest kluczowa dla każdego, kto chce efektywnie zarządzać swoimi oszczędnościami. Lokaty krótkoterminowe zazwyczaj oferują niższe oprocentowanie, ale zapewniają większą elastyczność. Z kolei długoterminowe lokaty mogą przynieść wyższe zyski, ale wiążą się z dłuższym zamrożeniem kapitału.

Warto zrozumieć różnice między tymi dwoma rodzajami lokat. Wybór odpowiedniej lokaty zależy od Twoich celów finansowych oraz tego, jak długo możesz pozwolić sobie na zainwestowanie pieniędzy. Zastanów się, co jest dla Ciebie ważniejsze: szybki dostęp do gotówki czy długoterminowe zyski.

Zalety i wady lokat krótkoterminowych dla oszczędzających

Lokaty krótkoterminowe, takie jak te oferowane przez Santander Bank Polska czy Millennium Bank, mają swoje zalety. Przede wszystkim, umożliwiają szybki dostęp do zgromadzonych środków. Oprocentowanie lokat krótkoterminowych wynosi zazwyczaj od 4,25% do 4,75%, co sprawia, że są one atrakcyjne dla osób, które nie chcą zamrażać swoich oszczędności na dłużej.

Jednakże, lokaty krótkoterminowe mają również swoje wady. Oprocentowanie jest zazwyczaj niższe niż w przypadku lokat długoterminowych. Dodatkowo, po zakończeniu okresu lokaty, konieczne może być ponowne szukanie korzystnych ofert, co wiąże się z ryzykiem zmiany warunków na rynku. Dlatego warto dokładnie przemyśleć, czy taka forma oszczędzania jest dla Ciebie odpowiednia.

Długoterminowe lokaty - stabilność i pewność zysków

Długoterminowe lokaty, takie jak lokata inwestująca w Pekao czy lokata z funduszem obligacyjnym w mBanku, oferują wyższe oprocentowanie, często sięgające 8% w skali roku. Tego typu lokaty są idealne dla osób, które mogą pozwolić sobie na dłuższe zamrożenie kapitału. Dzięki stabilności i pewności zysków, długoterminowe lokaty są często wybierane przez osoby planujące oszczędności na przyszłość.

Warto jednak pamiętać, że długoterminowe lokaty mogą wiązać się z utratą elastyczności. Jeśli nagle potrzebujesz dostępu do oszczędności, może to być problematyczne. Dlatego przed podjęciem decyzji o długoterminowej lokacie, zastanów się nad swoimi przyszłymi potrzebami finansowymi oraz możliwościami, jakie dają Ci takie inwestycje.

Czytaj więcej: Czy lokaty w Getin Banku są bezpieczne? Poznaj kluczowe informacje

Jakie czynniki wpływają na oprocentowanie lokat bankowych?

Oprocentowanie lokat bankowych jest kluczowym czynnikiem, który wpływa na zyski z oszczędności. Warto wiedzieć, że na wysokość oprocentowania wpływają różne elementy, takie jak inflacja, stopy procentowe oraz polityka monetarna banku centralnego. Te czynniki kształtują warunki na rynku finansowym i decydują o tym, jakie oferty są dostępne dla klientów.

Oprocentowanie lokat bankowych jest kluczowym czynnikiem, który wpływa na zyski z oszczędności. Warto wiedzieć, że na wysokość oprocentowania wpływają różne elementy, takie jak inflacja, stopy procentowe oraz polityka monetarna banku centralnego. Te czynniki kształtują warunki na rynku finansowym i decydują o tym, jakie oferty są dostępne dla klientów.

W szczególności, banki dostosowują swoje oferty w odpowiedzi na zmiany w gospodarce. Gdy stopy procentowe rosną, banki często podnoszą oprocentowanie lokat, aby przyciągnąć więcej oszczędności. Z kolei w okresach niskich stóp procentowych, oprocentowanie lokat może być mniej atrakcyjne. Dlatego warto na bieżąco monitorować sytuację na rynku, aby znaleźć najlepsze lokaty.

Rola inflacji i stóp procentowych w kształtowaniu zysków

Inflacja ma znaczący wpływ na realną wartość oszczędności. Kiedy inflacja rośnie, siła nabywcza pieniędzy maleje, co oznacza, że zyski z lokat mogą być niewystarczające, aby pokryć wzrost cen. Na przykład, jeśli lokata oferuje oprocentowanie na poziomie 4%, a inflacja wynosi 5%, to realny zysk z lokaty jest ujemny. Dlatego tak ważne jest, aby wybierać lokaty, których oprocentowanie przewyższa inflację.

Stopy procentowe ustalane przez banki centralne mają bezpośredni wpływ na oprocentowanie lokat. Kiedy bank centralny podnosi stopy procentowe, banki komercyjne również zwiększają oprocentowanie lokat, aby zachęcić klientów do oszczędzania. Warto zwrócić uwagę na decyzje Rady Polityki Pieniężnej, ponieważ mogą one wpłynąć na Twoje przyszłe zyski z lokat.

Jak banki ustalają oprocentowanie lokat?

Banki ustalają oprocentowanie lokat na podstawie kilku kluczowych czynników. Po pierwsze, biorą pod uwagę koszty pozyskania kapitału, które są związane z pozyskiwaniem depozytów od klientów. Im wyższe koszty, tym wyższe oprocentowanie lokat, aby zrekompensować te wydatki. Drugim czynnikiem jest konkurencja na rynku – banki muszą dostosować swoje oferty, aby przyciągnąć klientów w obliczu rosnącej konkurencji.

Dodatkowo, banki analizują prognozy gospodarcze oraz oczekiwania dotyczące inflacji. Jeśli przewidują wzrost inflacji, mogą podnieść oprocentowanie lokat, aby zrekompensować potencjalne straty dla klientów. Warto zwrócić uwagę na te czynniki, aby lepiej zrozumieć, jak banki ustalają oprocentowanie lokat i co może to oznaczać dla Twoich oszczędności.

Wpływ inflacji i stóp procentowych na oprocentowanie lokat

Oprocentowanie lokat bankowych jest kluczowym czynnikiem, który decyduje o zyskach z oszczędności, a jego wysokość jest ściśle związana z inflacją oraz stopami procentowymi. Gdy inflacja rośnie, realna wartość oszczędności może maleć, co sprawia, że klienci powinni wybierać lokaty o oprocentowaniu przewyższającym poziom inflacji. Na przykład, lokata z oprocentowaniem 4% w warunkach 5% inflacji generuje ujemne zyski, co jest istotnym argumentem do rozważenia przy wyborze lokaty.

Banki ustalają oprocentowanie lokat na podstawie kosztów pozyskania kapitału oraz sytuacji na rynku. Wzrost stóp procentowych przez bank centralny bezpośrednio wpływa na oprocentowanie lokat oferowanych przez banki komercyjne, co klienci powinni brać pod uwagę, analizując dostępne oferty. Dzięki tym informacjom, oszczędzający mogą lepiej zrozumieć mechanizmy rządzące rynkiem lokat i podejmować bardziej świadome decyzje, aby maksymalizować swoje zyski.