Obliczanie rentowności produktu jest kluczowym elementem zarządzania finansami w każdej firmie. Właściwe zrozumienie, jak obliczyć rentowność, pozwala na podejmowanie lepszych decyzji dotyczących produkcji i sprzedaży. Proces ten polega na analizie kosztów i przychodów związanych z danym produktem, co umożliwia określenie, czy dany produkt przynosi zyski, czy straty.

Aby skutecznie obliczyć rentowność, należy wziąć pod uwagę kilka czynników, takich jak koszty bezpośrednie, koszty pośrednie oraz przychody ze sprzedaży. W artykule przedstawimy krok po kroku, jak przeprowadzić te obliczenia oraz jakie błędy unikać, aby nie ponosić zbędnych strat.

Kluczowe informacje:- Rentowność oblicza się, dzieląc marżę brutto przez przychód ze sprzedaży i mnożąc przez 100.

- Marża brutto to różnica między przychodem a całkowitymi kosztami produkcji.

- Określenie kosztów bezpośrednich i pośrednich jest kluczowe dla dokładnych obliczeń.

- Wskaźniki rentowności, takie jak ROA, RONS i ROE, pomagają ocenić efektywność finansową firmy.

- Unikanie typowych błędów w analizie rentowności może znacząco poprawić wyniki finansowe.

Jak obliczyć rentowność produktu: krok po kroku do sukcesu

Obliczanie rentowności produktu jest kluczowe dla każdej firmy, która pragnie osiągnąć sukces finansowy. Wiedza na temat tego, jak prawidłowo przeprowadzić te obliczenia, pozwala na lepsze zarządzanie zasobami i optymalizację procesów produkcyjnych. W kolejnych krokach przedstawimy szczegółowy proces, który pomoże w ustaleniu, czy dany produkt przynosi zyski.

Wszystko zaczyna się od zrozumienia, czym są koszty bezpośrednie i pośrednie. Właściwe ich określenie jest fundamentalne dla dokładnych obliczeń rentowności. Przyjrzyjmy się zatem poszczególnym etapom tego procesu.

Określenie kosztów bezpośrednich: klucz do dokładnych obliczeń

Koszty bezpośrednie to wydatki, które można przypisać bezpośrednio do produkcji danego produktu. Obejmują one m.in. koszty surowców, wynagrodzenia pracowników produkcyjnych oraz inne wydatki bezpośrednio związane z wytwarzaniem. Na przykład, jeśli produkujesz meble, koszty drewna i płac stolarzy będą kosztami bezpośrednimi.

Identyfikacja tych kosztów jest kluczowa, ponieważ wpływa na całkowity koszt produkcji. Niekiedy firmy pomijają pewne wydatki, co prowadzi do zniekształcenia wyników finansowych. Warto więc dokładnie zanalizować każdy element kosztów, aby uzyskać rzetelne dane.

Alokacja kosztów pośrednich: jak nie przepłacać na produkcji

Koszty pośrednie to wydatki, które nie mogą być bezpośrednio przypisane do konkretnego produktu, ale są niezbędne do jego produkcji. Przykłady to koszty energii, wynajem pomieszczeń czy amortyzacja maszyn. Aby obliczyć rentowność, należy odpowiednio podzielić te koszty między różne produkty.

Istnieje kilka metod alokacji kosztów pośrednich. Można to zrobić na podstawie czasu pracy maszyn, powierzchni zajmowanej przez dany produkt lub innych kryteriów. Prawidłowa alokacja kosztów pośrednich ma kluczowe znaczenie dla obliczeń rentowności, ponieważ wpływa na marżę brutto danego produktu.

| Metoda alokacji | Opis |

| Na podstawie czasu pracy maszyn | Koszty pośrednie są dzielone proporcjonalnie do czasu, jaki maszyny spędzają na produkcji danego produktu. |

| Na podstawie powierzchni | Koszty są alokowane na podstawie powierzchni zajmowanej przez produkt w zakładzie produkcyjnym. |

Marża brutto: jak ją obliczyć i co oznacza dla rentowności

Marża brutto to kluczowy wskaźnik, który informuje o zyskowności produktów. Oblicza się ją, odejmując całkowite koszty produkcji od przychodu ze sprzedaży. To prosta, ale niezwykle ważna czynność, która pozwala ocenić, czy dany produkt generuje zyski. Bez znajomości marży brutto trudno jest skutecznie analizować rentowność produktu.

Wysoka marża brutto oznacza, że firma ma większą swobodę w pokrywaniu innych kosztów, takich jak marketing czy administracja. Na przykład, jeśli produkt sprzedaje się za 300 zł, a całkowity koszt produkcji wynosi 150 zł, marża brutto wynosi 150 zł. W takim przypadku, marża brutto wynosi 50%, co jest korzystnym wskaźnikiem dla firmy.

Przychód ze sprzedaży: jak poprawnie go ustalić

Ustalenie przychodu ze sprzedaży jest kluczowe dla obliczeń rentowności. Przychód to całkowita kwota, jaką firma uzyskuje ze sprzedaży swoich produktów lub usług. Aby go poprawnie ustalić, należy uwzględnić wszystkie transakcje, które miały miejsce w danym okresie. Warto pamiętać, że przychód nie jest równy zyskowi, ponieważ nie uwzględnia kosztów produkcji.

Metody ustalania przychodu mogą się różnić w zależności od branży. Na przykład, w branży detalicznej przychód można obliczyć jako sumę wszystkich sprzedaży w danym miesiącu. W przypadku firm usługowych, przychód może być ustalany na podstawie liczby wykonanych usług i ich cen. Dokładne ustalenie przychodu jest niezbędne do dalszych obliczeń, takich jak marża brutto i rentowność.

- Przychód ze sprzedaży to całkowita kwota uzyskana ze sprzedaży produktów lub usług.

- Dokładne ustalenie przychodu jest kluczowe dla obliczeń rentowności.

- Metody ustalania przychodu różnią się w zależności od branży.

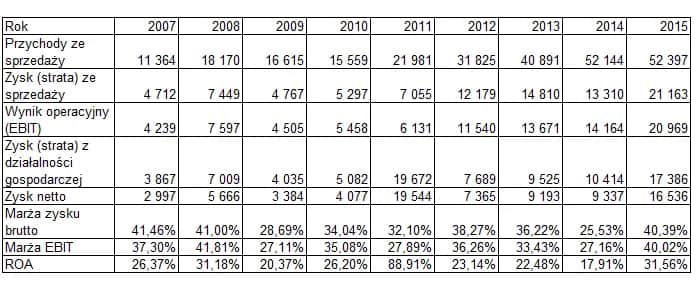

Wskaźniki rentowności: co mówią o efektywności firmy

Wskaźniki rentowności to narzędzia, które pomagają ocenić efektywność finansową firmy. Dzięki nim można zrozumieć, jak dobrze firma zarządza swoimi zasobami i jakie osiąga wyniki. Wśród najpopularniejszych wskaźników rentowności znajdują się wskaźnik rentowności majątku (ROA), wskaźnik rentowności netto (RONS) oraz wskaźnik rentowności kapitału własnego (ROE).

Każdy z tych wskaźników dostarcza informacji o różnych aspektach działalności finansowej firmy. Na przykład, ROA pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysków, podczas gdy ROE informuje o rentowności kapitału własnego. Analiza tych wskaźników pozwala na identyfikację obszarów do poprawy i podejmowanie lepszych decyzji strategicznych.Analiza rentowności: unikanie kosztownych błędów w praktyce

Analiza rentowności to kluczowy proces, który pozwala na ocenę, czy dany produkt przynosi zyski. Jednak wiele firm popełnia typowe błędy, które mogą prowadzić do błędnych wniosków. Na przykład, nieprawidłowe określenie kosztów bezpośrednich i pośrednich może zafałszować wyniki analizy. Jeśli firma nie uwzględni wszystkich wydatków, może błędnie ocenić rentowność produktu, co prowadzi do strat finansowych.

Kolejnym powszechnym błędem jest pomijanie kosztów pośrednich w obliczeniach. Koszty te, takie jak wynajem przestrzeni czy amortyzacja maszyn, również wpływają na ostateczny wynik. Ignorowanie ich może prowadzić do zbyt optymistycznych prognoz dotyczących rentowności. Dlatego ważne jest, aby dokładnie analizować wszystkie koszty związane z produkcją.

- Dokładnie identyfikuj wszystkie koszty, aby uniknąć błędnych obliczeń.

- Uwzględniaj zarówno koszty bezpośrednie, jak i pośrednie w analizie rentowności.

- Regularnie aktualizuj dane finansowe, aby mieć pewność, że są one zgodne z rzeczywistością.

Przykłady obliczeń rentowności: nauka poprzez praktykę

Obliczanie rentowności produktu można zrozumieć najlepiej przez konkretne przykłady. Rozważmy firmę "MebleStyl", która produkuje krzesła. Przychód ze sprzedaży jednego krzesła wynosi 250 zł, a całkowity koszt produkcji to 150 zł. Marża brutto wynosi zatem 100 zł (250 zł - 150 zł), a rentowność produktu to (100 zł / 250 zł) * 100% = 40%.

Inny przykład to firma "ZabawkiDziecięce", która sprzedaje zabawki. Przychód ze sprzedaży jednej zabawki to 120 zł, a całkowity koszt produkcji wynosi 80 zł. W tym przypadku marża brutto wynosi 40 zł (120 zł - 80 zł), co daje rentowność równą (40 zł / 120 zł) * 100% = 33,33%.

| Produkt | Przychód (zł) | Koszt produkcji (zł) | Marża brutto (zł) | Rentowność (%) |

| Krzesło MebleStyl | 250 | 150 | 100 | 40% |

| Zabawka ZabawkiDziecięce | 120 | 80 | 40 | 33,33% |