Obliczanie odsetek od kredytu hipotecznego jest kluczowym aspektem, który każdy kredytobiorca powinien zrozumieć. Właściwe zrozumienie tego procesu pozwala uniknąć wysokich kosztów i lepiej zarządzać swoimi finansami. W artykule omówimy, jak obliczyć odsetki, jakie są różnice między oprocentowaniem stałym a zmiennym oraz jak te czynniki wpływają na całkowity koszt kredytu. Na początku spłaty kredytu, gdy saldo jest wysokie, większa część raty idzie na spłatę odsetek. Z czasem, w miarę spłacania kredytu, proporcja ta maleje. Dzięki tej wiedzy można podejmować mądrzejsze decyzje finansowe i lepiej planować przyszłe wydatki. Kluczowe informacje:

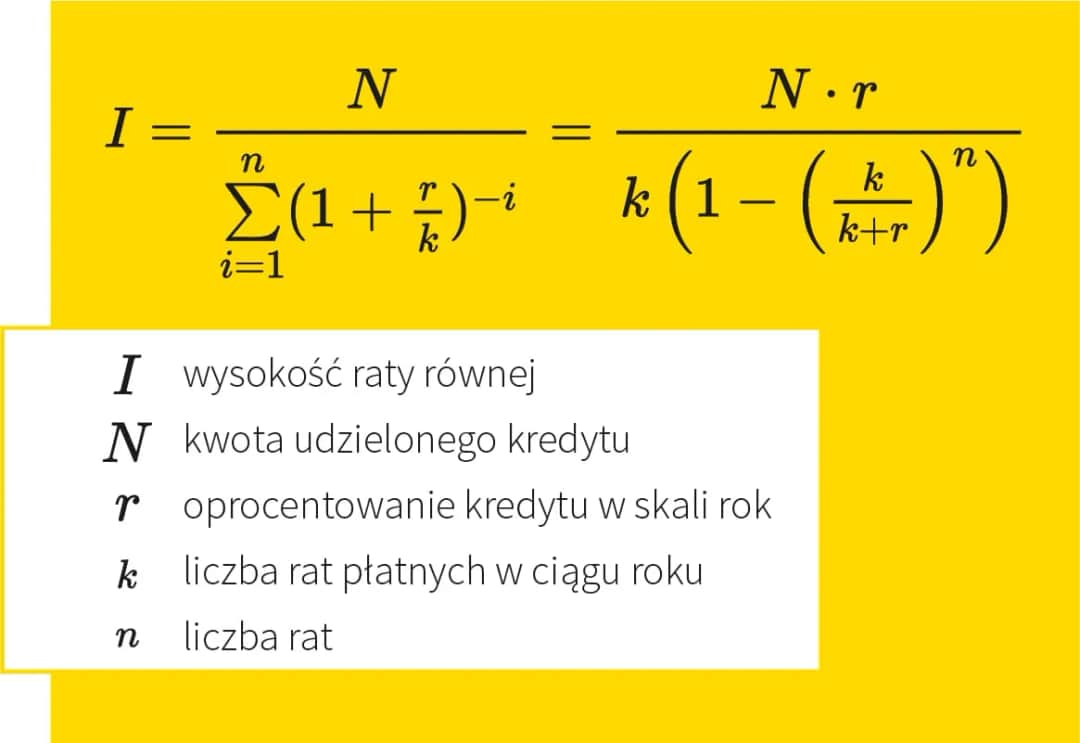

- Odsetki oblicza się według wzoru: Odsetki = Pozostała kwota kredytu * Roczna stopa procentowa.

- W przypadku kredytów o stałym oprocentowaniu, stawka odsetek nie zmienia się przez cały okres kredytowania.

- Kredyty o zmiennym oprocentowaniu mają odsetki, które mogą się zmieniać w zależności od stóp referencyjnych.

- Na początku spłaty kredytu większa część raty jest przeznaczona na odsetki.

- W miarę spłaty kredytu, udział odsetek w racie maleje.

Jak obliczyć odsetki od kredytu hipotecznego w prosty sposób

Obliczanie odsetek od kredytu hipotecznego jest kluczowe dla każdego kredytobiorcy. Znajomość tego procesu pozwala na lepsze zarządzanie finansami i unikanie niepotrzebnych kosztów. Warto zrozumieć, jak działają odsetki, aby podejmować mądre decyzje dotyczące kredytu.Na początku spłaty kredytu, gdy saldo jest wysokie, większa część raty idzie na spłatę odsetek. Z czasem, w miarę spłacania kredytu, ta proporcja maleje. Dzięki temu można lepiej planować swoje wydatki i oszczędności.

Wzór na obliczanie odsetek hipotecznych i jego zastosowanie

Aby obliczyć odsetki hipoteczne, można skorzystać z prostego wzoru: Odsetki = Pozostała kwota kredytu * Roczna stopa procentowa. To podstawowa zasada, która pomaga zrozumieć, jak wysokość odsetek zmienia się w czasie. Warto pamiętać, że oprocentowanie może być stałe lub zmienne, co wpływa na całkowity koszt kredytu.Przykład obliczenia odsetek dla kredytu o stałym oprocentowaniu

Załóżmy, że zaciągnięto kredyt hipoteczny na kwotę 300 000 zł z roczną stopą procentową wynoszącą 3%. W pierwszym roku, przy zastosowaniu wzoru, odsetki wyniosą: 300 000 zł * 0,03 = 9 000 zł. To oznacza, że w pierwszym roku spłaty kredytu, 9 000 zł będzie przeznaczone na odsetki.

W kolejnych latach, gdy saldo kredytu maleje, także maleje kwota odsetek. Dla przykładu, jeśli po roku spłaty pozostała kwota kredytu wynosi 290 000 zł, to w drugim roku odsetki wyniosą: 290 000 zł * 0,03 = 8 700 zł. Dzięki tym obliczeniom można zobaczyć, jak zmienia się udział odsetek w całkowitych ratach.

| Rok | Pozostała kwota kredytu (zł) | Odsetki (zł) |

| 1 | 300 000 | 9 000 |

| 2 | 290 000 | 8 700 |

| 3 | 280 000 | 8 400 |

Kluczowe różnice między oprocentowaniem stałym a zmiennym

Wybór między oprocentowaniem stałym a zmiennym ma ogromne znaczenie dla każdego, kto zaciąga kredyt hipoteczny. Oprocentowanie stałe oznacza, że wysokość odsetek pozostaje niezmienna przez cały okres kredytowania, co ułatwia planowanie budżetu. Z kolei oprocentowanie zmienne może się zmieniać w zależności od stóp referencyjnych, co wiąże się z większym ryzykiem, ale również z potencjalnie niższymi kosztami w dłuższej perspektywie.

Warto zrozumieć, jak te różnice wpływają na całkowity koszt kredytu. Kredyty z oprocentowaniem stałym oferują stabilność, podczas gdy zmienne mogą być korzystne, gdy stopy procentowe są niskie. Dlatego przed podjęciem decyzji warto skorzystać z kalkulatora odsetek hipotecznych, aby zobaczyć, jak różne scenariusze wpłyną na całkowity koszt kredytu.

Jak oprocentowanie wpływa na całkowity koszt kredytu

Oprocentowanie ma kluczowy wpływ na całkowity koszt kredytu hipotecznego. Im wyższa stopa procentowa, tym więcej zapłacisz w odsetkach. Na przykład, kredyt hipoteczny na 300 000 zł z oprocentowaniem 3% przez 30 lat kosztuje znacznie mniej niż ten sam kredyt z oprocentowaniem 5%.

Obliczanie odsetek w kredytach o zmiennym oprocentowaniu

Obliczanie odsetek w kredytach o zmiennym oprocentowaniu wymaga uwzględnienia aktualnych stóp referencyjnych. Na początku, przy zaciąganiu kredytu, bank ustala marżę, która jest dodawana do stopy referencyjnej, np. WIBOR. Jeśli WIBOR wynosi 1,5% i marża banku wynosi 2%, całkowite oprocentowanie wyniesie 3,5%.

W miarę spłaty kredytu, wysokość odsetek może się zmieniać. Warto regularnie sprawdzać, jakie są aktualne stopy, aby móc przewidzieć, jak zmiany wpłyną na Twoje raty. Obliczając odsetki, warto korzystać z kalkulatora odsetek hipotecznych, aby zobaczyć, jak zmiany w stopach wpływają na całkowity koszt kredytu.

Jak zarządzać ratami kredytu hipotecznego, aby zaoszczędzić

Efektywne zarządzanie ratami kredytu hipotecznego jest kluczowe dla minimalizacji kosztów. Właściwe planowanie płatności pozwala uniknąć dodatkowych opłat oraz zmniejsza całkowity koszt kredytu. Im lepiej zrozumiesz, jak działają raty, tym łatwiej będzie Ci podejmować decyzje, które przyniosą oszczędności.

Warto regularnie monitorować swoje finanse i dostosowywać budżet do spłat kredytu. Przy odpowiednim zarządzaniu, możesz zaoszczędzić znaczną kwotę na odsetkach. Używając narzędzi takich jak kalkulator odsetek hipotecznych, możesz dokładnie obliczyć, ile zaoszczędzisz, dokonując dodatkowych spłat.

Najlepsze praktyki spłaty kredytu hipotecznego i unikanie kosztów

Aby skutecznie zarządzać spłatą kredytu, warto wdrożyć kilka sprawdzonych praktyk. Po pierwsze, staraj się zawsze płacić więcej niż minimalna rata. Każda dodatkowa kwota, którą wpłacisz, zmniejsza pozostałą kwotę kredytu, co prowadzi do mniejszych odsetek w przyszłości.

Po drugie, rozważ możliwość zaciągnięcia kredytu z krótszym okresem spłaty. Choć miesięczne raty będą wyższe, całkowity koszt kredytu będzie niższy. Warto również porównać oferty różnych banków, aby znaleźć najkorzystniejsze oprocentowanie. To może znacząco wpłynąć na Twoje oszczędności.

- Płać więcej niż minimalna rata kredytu.

- Rozważ kredyt z krótszym okresem spłaty.

- Regularnie porównuj oferty banków.

- Używaj kalkulatorów do planowania spłat.

- Monitoruj swoje wydatki i dostosowuj budżet.

Jak refinansowanie kredytu może pomóc w obniżeniu odsetek

Refinansowanie kredytu hipotecznego to proces, który może przynieść znaczące oszczędności. Jeśli stopy procentowe spadną po zaciągnięciu kredytu, refinansowanie może pozwolić na uzyskanie korzystniejszej stawki. Dzięki temu Twoje miesięczne raty mogą być niższe, a całkowity koszt kredytu również się zmniejszy.

Warto także rozważyć refinansowanie, jeśli poprawiła się Twoja sytuacja finansowa. Jeśli Twój dochód wzrósł, możesz być w stanie uzyskać lepsze warunki kredytowe. Pamiętaj, aby dokładnie przeanalizować oferty i porównać wszystkie koszty związane z refinansowaniem, aby upewnić się, że jest to opłacalne.

Skuteczne zarządzanie kredytem hipotecznym obniża koszty

Efektywne zarządzanie ratami kredytu hipotecznego jest kluczowe dla minimalizacji kosztów oraz osiągnięcia długoterminowych oszczędności. W artykule podkreślono, że regularne płacenie większych rat niż minimalne oraz rozważenie krótszego okresu spłaty mogą znacząco wpłynąć na całkowity koszt kredytu. Dodatkowo, korzystanie z narzędzi takich jak kalkulator odsetek hipotecznych pozwala na precyzyjne planowanie i podejmowanie świadomych decyzji finansowych.

Refinansowanie kredytu hipotecznego to kolejna strategia, która może przynieść znaczące oszczędności. Artykuł wskazuje, że obniżenie stóp procentowych lub poprawa sytuacji finansowej mogą stworzyć możliwości uzyskania korzystniejszych warunków kredytowych. Kluczowe jest, aby przed podjęciem decyzji o refinansowaniu dokładnie przeanalizować wszystkie związane z tym koszty, co pozwoli na podjęcie najlepszej decyzji finansowej.